Трошкови материјала су трошкови материјала који се користе за производњу производа или пружање услуге. Из трошкова материјала искључени су сви индиректни материјали, као што су средства за чишћење која се користе у производном процесу. Следите ове кораке да бисте утврдили износ материјалних трошкова који ће се доделити производној јединици (као што је готова ставка готових производа):

Утврдите стандардну количину материјала који се користи за производњу једне јединице.

Додајте стандардну количину отпада која је повезана са производњом једне јединице.

Одредите стандардну количину отпада која је повезана са подешавањем производног циклуса и распоредите је према појединачној јединици.

Ако се тада прода било који отпад, распоредите приход натраг на појединачну јединицу.

За многе материјале трошкови отпада и приход од препродаје отпада су толико мали да се не исплати расподељивати на трошкове материјала.

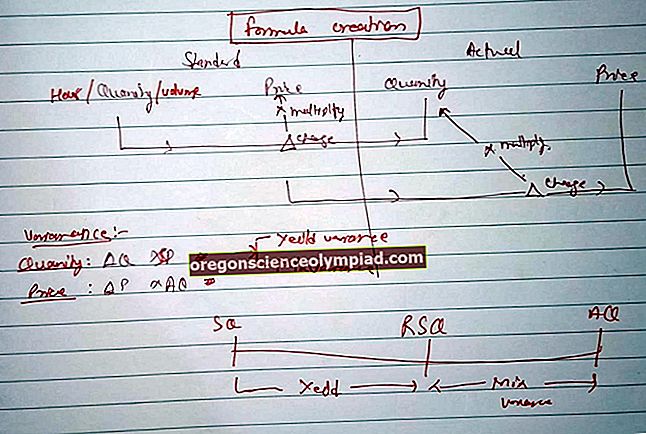

Ако су трошкови материјала утврђени као стандард, тада можете накнадно израчунати варијансу приноса материјала да бисте видели да ли је стварна потрошња материјала била очекивана, или можете израчунати варијансу набавне цене да бисте видели да ли је набавна цена материјала била онаква каква се очекивала . Ове варијансе су корисне за истраживање проблема у производним и набавним областима предузећа.

Слични услови

Трошкови материјала познати су и као директни трошкови материјала и трошкови сировина.