Грешке у залихама могу довести до тога да крајњи биланс залиха буде нетачан, што заузврат утиче на трошкове продате робе и добит. С обзиром на озбиљан утицај грешака у залихама на финансијске извештаје, треба бити свестан врста грешака које се могу појавити у систему залиха. Ево неколико најчешћих грешака којих треба бити свестан:

Нетачан број јединица. Можда најочигледнија грешка је то када је физички број инвентара нетачан, што резултира прекомерно високом или малом количином залиха која се затим претвара у грешку вредновања када је помножите са јединичном ценом.

Нетачна јединица мере. То је случај када избројите одређену количину и унесете је у рачуноводствене евиденције, али назначена јединица мере у главној датотеци предмета за ту ставку разликује се од оне коју сте претпоставили. Дакле, можда рачунате у појединачним јединичним количинама, али мерна јединица у рачунару је постављена на десетине, тако да ваша количина сада није тачна за фактор дванаест. Друге варијације су коришћење центиметара уместо центиметара или унци уместо килограма.

Нетачан стандардни трошак. У стандардном систему обрачуна трошкова стандардне трошкове ставке чувате у главној датотеци ставке. Ако нико не прилагоди овај број тако да одговара стварним трошковима, тада ће се инвентар вредновати по цени која се не подудара са стварним трошковима.

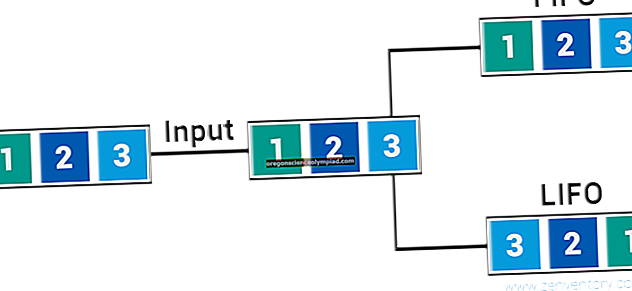

Нетачно раслојавање залиха. Ако користите систем слојева трошкова инвентара, као што је ФИФО или ЛИФО, систем мора да додели трошак ставци на основу слоја залиха у којем се налази. Овде су могуће системске грешке. Ако то радите ручно, можете претпоставити велики удео грешака оператора.

Нетачан број дела. Можете претпоставити да нешто што рачунате има одређени број дела и доделит ћете попис инвентара том броју дијела у рачунарском систему. Али шта ако заиста има другачији број дела? Тада сте управо направили двоструку грешку наметањем тачног броја на погрешном делу и не додељивањем било ког броја тачном броју дела.

Бројање циклуса грешка подешавања. Бројач циклуса може пронаћи грешку у попису залиха и извршити прилагођавање у рачуноводственим евиденцијама да би је поправио. Ово је проблем ако већ постоји унос који још увек није објављен у систему, а који би већ исправио „грешку“. Ово кашњење трансакције може проузроковати велике проблеме када постоји активни систем бројања циклуса.

Инвентар у власништву купца. Купци могу имати неки свој инвентар на вашој локацији, па га можете погрешно рачунати као да је то ваш властити инвентар.

Инвентар пошиљке. Можда имате залихе пошиљке код малопродаја и заборавите да их пребројите.

Неправилан пресек. Инвентар може стићи на прихватну станицу током физичког бројања, па га укључите у бројање. Невоља је у томе што одговарајућа фактура добављача можда још није стигла у рачуноводство, па сте управо евидентирали залихе за које нема трошкова.

Пренос неравнотеже. Систем залиха може бити постављен тако да захтева да смањите количину залиха у једном одељењу и одвојено повећате количину залиха у другом одељењу када преносите залихе унутар предузећа. Ако радите једно, али не и друго, онда вам се исти инвентар пријављује на два места одједном или се уопште не налази нигде.

Нетачно олакшање отпадака од повратног испирања. Повратно испирање је место где смањујете салдо у евиденцијама залиха на основу броја произведених јединица готових производа. Заснива се на претпоставци да су стандардне количине компонената наведене у прегледу материјала тачне; међутим, ако се отпад и кварење разликују, нетачне јединичне количине биће изузете из евиденције залиха. За ублажавање овог проблема потребан вам је одличан систем извештавања о отпаду.

Ако је грешка у залихама резултирала повећањем евидентираног износа завршног залиха, то значи да су трошкови продате робе подцењени, тако да је добит прецењена. Супротно томе, ако је грешка у залихама резултирала смањењем евидентираног износа завршног залиха, то значи да су трошкови продате робе прецењени, тако да је добит подцењена.