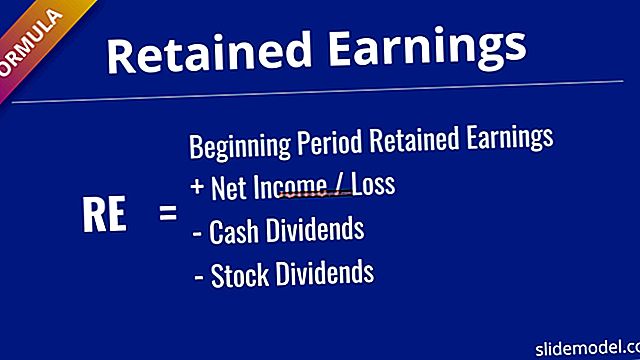

Ревалоризациони вишак је рачун капитала у коме се чувају све промене вредности капиталне имовине навише. Ако се ревалоризована имовина накнадно избаци из пословања, сав преостали ревалоризациони вишак књижи се на рачун задржане добити предузећа.

Овај вишак се користи само када организација израђује своје финансијске извештаје у складу са Међународним стандардима финансијског извештавања. Није дозвољен вишак ревалоризације за предузеће које користи општеприхваћене рачуноводствене принципе.