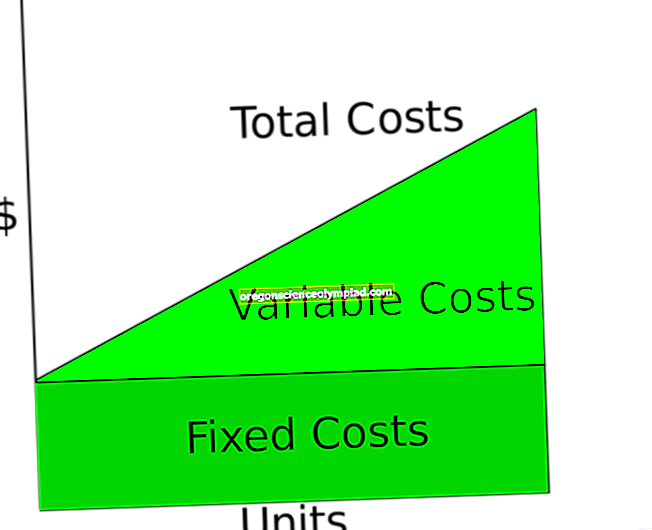

Фиксни трошак је трошак који се не мења краткорочно, чак и ако предузеће искуси промене у обиму продаје или другим нивоима активности. Уместо тога, ова врста трошкова обично је повезана са одређеним временским периодом, као што је плаћање станарине у замену за месец дана заузећа или исплата зараде у замену за две недеље услуга запосленог. Од неке је важности разумети обим и природу фиксних трошкова у предузећу, јер висок ниво фиксних трошкова захтева да предузеће одржи висок ниво прихода како би избегло стварање губитака. Ево неколико примера фиксних трошкова:

Амортизација. Ово је постепено наплаћивање трошкова нематеријалног улагања (као што је купљени патент) током корисног века трајања средства.

Амортизација. Ово је постепено наплаћивање трошкова трошкова материјалног средства (као што је производна опрема) током корисног века трајања средства.

Осигурање. Ово је периодична наплата по уговору о осигурању.

Трошак камата. Ово је трошак средстава која је зајмодавац позајмио предузећу. Ово је само фиксни трошак ако је фиксна каматна стопа уграђена у уговор о зајму.

Порез на имовину. Ово је порез који предузећу наплаћује локална самоуправа, а који се заснива на цени његове имовине.

Закуп. Ово је периодична накнада за коришћење непокретности у власништву станодавца.

Плате. Ово је фиксни износ накнаде који се исплаћује запосленима, без обзира на одрађени сат.

Комуналије. Ово су трошкови електричне енергије, плина, телефона и тако даље. Овај трошак има променљиви елемент, али је углавном фиксан.

Обрнути фиксни трошкови су променљиви трошкови, који варирају у зависности од промене нивоа активности предузећа. Примјери варијабилних трошкова су директни материјали, рад по комаду и провизије. Краткорочно гледано, има много мање варијабилних трошкова од фиксних.

Предузеће је понекад намерно структурирано тако да има већи удео фиксних трошкова него променљивих трошкова, тако да генерише већи профит по произведеној јединици. Наравно, овај концепт ствара огромну добит тек након што су сви фиксни трошкови у одређеном периоду надокнађени продајом. На пример, компанија за развој софтвера има захтев за фиксним трошковима од 500.000 америчких долара месечно и у суштини нема трошак по продатој јединици, па ће приходи од 400.000 америчких долара генерисати губитак од 100.000 америчких долара, али приходи од 600.000 америчких долара генерираће профит од 100.000 америчких долара. Погледајте анализу трошкова и обима добити за више информација.

Дугорочно гледано, мали број трошкова може се сматрати фиксним. На пример, десетогодишњи закуп имовине може се сматрати фиксним трошком током деветогодишњег периода, али је променљиви трошак ако се период одлуке протеже на последњих 10 година.